El impacto de las emociones en las decisiones financieras: cómo la psicología puede influir en su gestión del dinero

La psicología detrás de las decisiones financieras

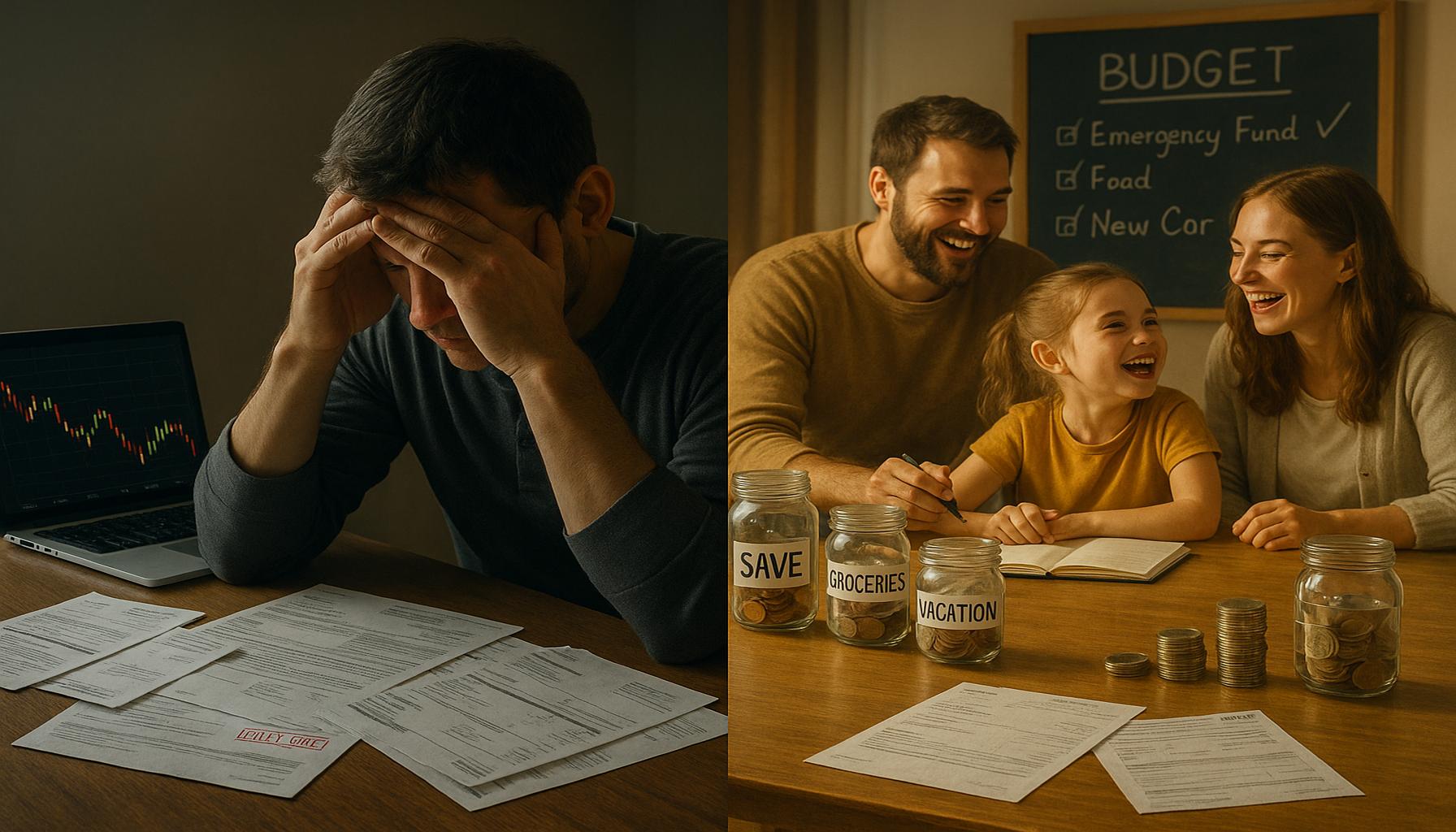

Las decisiones financieras son un componente crítico en la vida de las personas, pero a menudo no se evalúan desde una perspectiva psicológica. La influencia de las emociones puede significar la diferencia entre un éxito financiero considerable y una serie de fracasos. Este artículo explora cómo la psicología es fundamental para entender y manejar nuestras decisiones monetarias.

Impacto de las emociones en la toma de decisiones

Los seres humanos son inherentemente emocionales, y esto afecta las elecciones que hacemos con respecto al dinero. Las emociones no solo moldean nuestras decisiones cotidianas, sino que también pueden condicionar nuestro comportamiento en situaciones financieras más complejas. Algunos factores emocionales que impactan nuestras decisiones incluyen:

- El miedo: Este sentimiento puede llevarnos a evitar inversiones, incluso las más prometedoras. Por ejemplo, después de una caída significativa del mercado, muchos inversores se sienten abrumados por el pánico y optan por vender sus acciones en lugar de esperar una recuperación, lo que a menudo resulta en pérdidas reales.

- La avaricia: Este deseo de obtener un beneficio rápido y elevado puede resultar en inversiones imprudentes. Un caso común se observa en la compra de criptomonedas, donde el impulso por obtener grandes ganancias en un corto periodo puede cegar a los inversores a los riesgos involucrados.

- La inseguridad: La falta de confianza en la capacidad de manejar las finanzas puede causar parálisis en la toma de decisiones. Muchas personas, al cuestionar su conocimiento financiero, evitan hacer inversiones que podrían beneficiar su futuro económico.

Consecuencias de las emociones en el ahorro y el gasto

Además, las emociones también influyen en aspectos más amplios de nuestras finanzas, como:

- El ahorro a largo plazo: La forma en que percibimos la necesidad de ahorrar para el futuro puede estar directamente relacionada con nuestras emociones sobre la seguridad financiera. Aquellos que se sienten seguros financieramente suelen ahorrar más, mientras que quienes experimentan ansiedad pueden gastar en lugar de ahorrar.

- Las compras impulsivas: Estas decisiones a menudo surgen de la búsqueda de gratificación inmediata. Por ejemplo, en momentos de estrés, algunas personas pueden recurrir a las compras como un mecanismo de escape, lo que puede resultar en un impacto negativo en su situación financiera a largo plazo.

Conocer el impacto de nuestras emociones en la gestión del dinero puede ser transformador. Tomar decisiones más informadas, basadas en la lógica y el análisis racional, es fundamental. Para ello, es recomendable establecer un presupuesto claro, fijar metas financieras y practicar técnicas de autocontrol que nos permitan reflexionar antes de realizar transacciones importantes. Asimismo, el consultar a un asesor financiero calificado puede proporcionar una imprescindiblemente objetiva perspectiva en la toma de decisiones monetarias, evitando que las emociones interfieran excesivamente en nuestra planificación financiera.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

La conexión entre emociones y decisiones financieras

Las decisiones financieras no son simplemente el resultado de un análisis objetivo de cifras y datos. La realidad es que las emociones juegan un papel crucial en cómo elegimos gastar, invertir y ahorrar nuestro dinero. Entender esta relación es fundamental para mejorar nuestra gestión financiera. Las decisiones financieras pueden estar influenciadas por un conjunto de respuestas emocionales que moldean nuestro comportamiento ante diferentes situaciones. Algunos aspectos clave en esta conexión son:

- La influencia del estado emocional: Investigaciones han demostrado que nuestras emociones diarias pueden alterar significativamente nuestra percepción del riesgo y la recompensa. Una persona que se siente feliz y optimista puede estar más dispuesta a asumir riesgos financieros y explorar nuevas oportunidades, mientras que aquélla que está ansiosa o deprimida podría ser más conservadora, evitando inversiones que podrían proporcionar rendimientos potenciales altos.

- Sesgos cognitivos derivados de emociones: Los sesgos cognitivos, como el sesgo del anclaje o el efecto de dilema de la elección, pueden distorsionar nuestra toma de decisiones. Por ejemplo, si un inversor está anclado en el precio antiguo de una acción, puede desarrollar una resistencia emocional a venderla, a pesar de que el mercado indique que es el momento adecuado. Esto provoca una gestión ineficaz de su portafolio.

- La presión social y las emociones compartidas: En un contexto como el de México, donde el vínculo familiar y la comunidad son fuertes, las decisiones financieras pueden ser influenciadas por las emociones de quienes nos rodean. La presión de grupo puede llevar a las personas a tomar decisiones de compra impulsivas, como adquirir artículos de lujo o realizar inversiones en esquemas promovidos por amigos o familiares, impulsadas por el deseo de pertenencia.

Es esencial tener en cuenta estas dinámicas emocionales para poder construir una estrategia financiera efectiva. La creación de un marco de referencia claro y objetivo puede ayudar a mitigar el impacto negativo de las emociones. Por ejemplo, establecer metas financieras específicas y alcanzables permite enfocar la toma de decisiones en criterios racionales en lugar de dejarse llevar por impulsos emocionales.

Desarrollo de habilidades emocionales para la gestión financiera

El desarrollo de habilidades emocionales es esencial para una gestión financiera saludable. Esto incluye la capacidad de reconocer y controlar las emociones que influyen en nuestras decisiones. Algunas estrategias para fortalecer estas habilidades son:

- Reflexionar sobre las decisiones pasadas: Analizar decisiones financieras anteriores y cómo las emociones jugaron un papel en ellas puede proporcionar información valiosa para el futuro.

- Practicar la toma de decisiones a frío: En lugar de actuar impulsivamente, dedicar tiempo a reflexionar y buscar información antes de realizar una transacción importante puede ayudar a reducir el impacto de las emociones.

- Aumentar el conocimiento financiero: La educación financiera es una herramienta poderosa. Cuanto más informados estemos sobre la gestión de dinero, más seguros nos sentiremos en nuestras decisiones y menos susceptibles seremos a dejar que las emociones tomen el control.

Al adoptar un enfoque más consciente y estructurado hacia nuestras emociones y su impacto en la toma de decisiones financieras, podemos aspirar a un manejo del dinero más eficiente y equilibrado. Sin duda, esta combinación de emociones y finanzas requiere un entendimiento profundo que puede llevar a resultados financieros más satisfactorios a lo largo del tiempo.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Gestión de emociones en el contexto financiero

La gestión efectiva de las emociones en el ámbito financiero es un componente esencial para lograr una estabilidad económica personal. Las emociones no son, en sí mismas, adversas; en lugar de eso, pueden ser un motor que impulsa decisiones positivas si se gestionan adecuadamente. A continuación, se presentan algunas técnicas que pueden ayudar a controlar las emociones y mejorar la capacidad de tomar decisiones financieras informadas.

Mindfulness y toma de decisiones financieras

Una de las herramientas más poderosas para el manejo de las emociones es la práctica del mindfulness o atención plena. Esta técnica consiste en mantener un enfoque consciente en el momento presente, sin juicio. Cuando se aplica al contexto financiero, el mindfulness permite que los individuos reconozcan y controlen las emociones que pueden surgir durante la toma de decisiones, evitando así respuestas impulsivas.

Por ejemplo, al considerar una inversión, un enfoque mindfulness podría llevar a una persona a identificar su ansiedad sobre el riesgo de pérdida y a reflexionar sobre esto en lugar de dejar que esa emoción dicte la decisión. Al ser conscientes de sus sentimientos, los individuos pueden llevar a cabo una evaluación más objetiva de la situación financiera.

El papel de la planificación financiera

La planificación financiera desempeña un papel crucial en la mitigación del impacto emocional en las decisiones económicas. Al establecer un presupuesto claro y definiciones precisas de metas financieras, como ahorrar para la educación de los hijos o la compra de una vivienda, se proporciona un marco estructurado que guía las decisiones. Esto no solo promueve un uso más racional de los recursos, sino que también reduce la incertidumbre, una fuente común de ansiedad.

Además, la planificación financiera puede incluir la creación de un fondo de emergencias. Este fondo permite a las personas manejar imprevistos sin recurrir a decisiones impulsivas, como el uso de crédito en situaciones de estrés. La sensación de seguridad que brinda este ahorro puede ayudar a limitar el impacto emocional en decisiones futuras.

La importancia del soporte social

El soporte social también juega un papel fundamental en la gestión emocional de las finanzas. Interactuar y compartir experiencias con otras personas puede proporcionar diferentes perspectivas sobre situaciones financieras y ayudar a mitigar el impacto emocional. Participar en grupos de discusión o foros financieros puede ofrecer un espacio seguro para expresar inquietudes y recibir retroalimentación constructiva.

En el contexto mexicano, donde las relaciones familiares y comunitarias son valoradas, considerar el consejo de familiares y amigos puede ser beneficioso. Sin embargo, es importante equilibrar estas influencias con la educación financiera individual, tomando en cuenta que cada situación económica es única.

La regulación emocional como herramienta de decisión

Es vital desarrollar la habilidad de regular las emociones para tomar decisiones financieras más efectivas. Esta regulación implica aprender a manejar el estrés, la frustración o el miedo que pueden surgir en diferentes situaciones financieras. Técnicas como la respiración profunda, la práctica de la gratitud y la reflexión pueden ser útiles para mantener la calma en momentos de presión.

En detalle, al desarrollar una mentalidad de crecimiento y ver las decisiones financieras como oportunidades de aprendizaje, se fomenta una relación más saludable con el dinero. Por lo tanto, en lugar de temer a las pérdidas, una persona puede aprender a verlas como parte del proceso del aprendizaje financiero.

En resumen, entender y gestionar las emociones que influyen en nuestras decisiones financieras es esencial para mejorar la salud económica personal. Aplicar técnicas como el mindfulness, la planificación efectiva, el apoyo social, y la regulación emocional no solo mejora la toma de decisiones, sino que también promueve una relación más positiva con el dinero a largo plazo.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Conclusión

En conclusión, el impacto de las emociones en las decisiones financieras es innegable, y comprender este vínculo es esencial para fomentar una gestión del dinero más efectiva. Las emociones, si bien pueden llevar a decisiones impulsivas y poco racionales, también pueden convertirse en aliadas cuando se manejan adecuadamente. Implementar prácticas como el mindfulness y la planificación financiera meticulosa no solo ayuda a mitigar el estrés y la ansiedad asociados con la toma de decisiones económicas, sino que también promueve un enfoque más racional y deliberado hacia el dinero.

Asimismo, el soporte social actúa como un pilar fundamental que permite a las personas recibir diferentes perspectivas y consejos, lo que puede enriquecer su proceso de toma de decisiones. La combinación de una comunidad de respaldo y habilidades de regulación emocional fomenta una toma de decisiones más consciente y menos impulsiva. Además, al cultivar una mentalidad resiliente frente a las pérdidas financieras, los individuos pueden transformar los fracasos en oportunidades de aprendizaje, lo que resulta en una relación más saludable con su situación económica.

Por lo tanto, al integrar la psicología en la gestión del dinero, no solo mejoramos nuestras decisiones financieras individuales, sino que también construimos un sólido fundamento para el bienestar económico a largo plazo. Adoptar un enfoque consciente y educado ante las finanzas personales no solo resulta beneficioso en el ámbito personal, sino que también contribuye al desarrollo económico colectivo, un componente crucial en el contexto actual de México.

Related posts:

La importancia de la educación financiera en las escuelas: preparando a las nuevas generaciones para...

Cómo utilizar aplicaciones de finanzas personales para optimizar la administración de tu dinero

El impacto de las compras por impulso en las finanzas personales y cómo evitarlas

La importancia de la educación financiera para la gestión del presupuesto familiar en México

Planificación financiera para la jubilación: pasos esenciales para garantizar un futuro tranquilo

Cómo usar aplicaciones de finanzas personales para mejorar la administración del dinero en el día a ...

Linda Carter es escritora y consultora financiera especializada en economía, finanzas personales y estrategias de inversión. Con años de experiencia ayudando a particulares y empresas a tomar decisiones financieras complejas, Linda ofrece análisis prácticos y orientación en la plataforma AsanTime. Su objetivo es brindar a sus lectores el conocimiento necesario para alcanzar el éxito financiero.